Summary

Keywords

Full Transcript

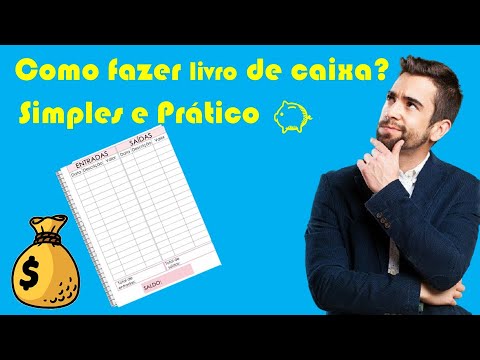

Como fazer livro de caixa? Neste vídeo iremos falar sobre como fazer livro de caixa. É uma aula sobre como montar livro de caixa e quais são os passos a serem seguidos. O vídeo está dividido em 5 partes: • 1ª Parte – conta caixa. • 2ª Parte – como se movimenta a conta caixa. • 3ª Parte – livro de caixa. • 4ª Parte – disposição da folha de caixa. • 5ª Parte – exemplo prático, para consolidação da parte teórica. _____________________________Links_________________________________ Link do Canal: https://youtu.be/_TE7mXPw7OU Link do Personalizado: https://www.youtube.com/c/MozContabilidade Links de Vídeos do Canal: https://youtu.be/kLSc_lGeD14 Como fazer lançamento no diário-contabilidade: https://youtu.be/Ng00EcnVDUo Como Rectificar lançamento Errado-Contabilidade: https://youtu.be/eU7dGlLWExU Como fazer reconciliação bancária passo a passo: https://youtu.be/6wFevYC5eto ___________________________continuando________________________________ Conta caixa A conta caixa é constituída por todos os meios líquidos de pagamento à disposição da empresa, nomeadamente: • Notas e moedas de curso legal; • Cheques em carteira; • E vales postais. Não constituem valores em caixa: • Os selos postais; • As facturas-recibos; • Recibos referente a despesas; • Os bilhetes de transporte; e • Notas e moedas que não sejam do curso legal. Como se movimenta?. Sendo conta do activo será debitado pelo valor inicial e aumentos, (entradas ou recebimentos). E creditada pelas diminuições, (saídas ou pagamentos). A natureza do seu saldo é sempre devedor ou nulo, correspondente ao valor dos meios monetários em cofre. Livro de caixa ou Diário de caixa. O livro de caixa escritura-se por ordem de data mas não rigorosamente por ordem de operações. Daí que a necessidade de conhecer e controlar permanentemente o dinheiro em cofre não se compadece com demoras. O movimento de caixa não se regista em regra. Apenas num livro auxiliar chamado livro de caixa ou diário de caixa. Folha de caixa apresenta-se por sua vez sob forma de dispositivo unilateral ou bilateral. Disposição unilateral ou vertical. A disposição unilateral pode ser de coluna simples ou de coluna dupla (com ou sem coluna saldo) as colunas data e descrição são comum para os pagamentos e recebimentos. Havendo colunas diferentes para as importâncias segundo a sua natureza. Por vezes aparece com a coluna das contrapartidas a movimentar. Disposição bilateral ou horizontal. Este é o mais utilizado onde se registam do lado esquerdo o saldo inicial, e recebimentos e do lado direito os pagamentos e saldo final. Existe em cada lado colunas para o registo da data descrição e valor. Sendo habitual aparecer a coluna de registo das contrapartidas. Valorimetria da conta Caixa. Quando a data da elaboração do balanço, existem valores em caixa expressos na moeda estrageira, devemos proceder a sua actualização com base no câmbio a data do balanço. O livro auxiliar de caixa tem a vantagem de facilitar o reagrupamento das operações diárias, semanais ou mensais e reveste-se normalmente sob a forma de modelos de folhas de caixa e de caixa colunado. ____________________________Moz contibilidade_____________________________ Inscreva-se: https://www.youtube.com/channel/UC6tBR6xjfKzxvU7vHsjVQAw?sub_confirmation=1 Qualquer dúvida ou sugestão entre em contacto comigo, por meio dos comentários abaixo do vídeo ou via e-mail: [email protected], Forte abraço e sucesso no seu objectivo. ________________________Redes Sociais___________________________________ Blog: #Moz Contabilidade# Facebook: #Moz Contabilidade# Instagram: #Moz Contabilidade#

Continue this lesson in the app

Install CourseHive on Android or iOS to keep learning while you move.